credit.title

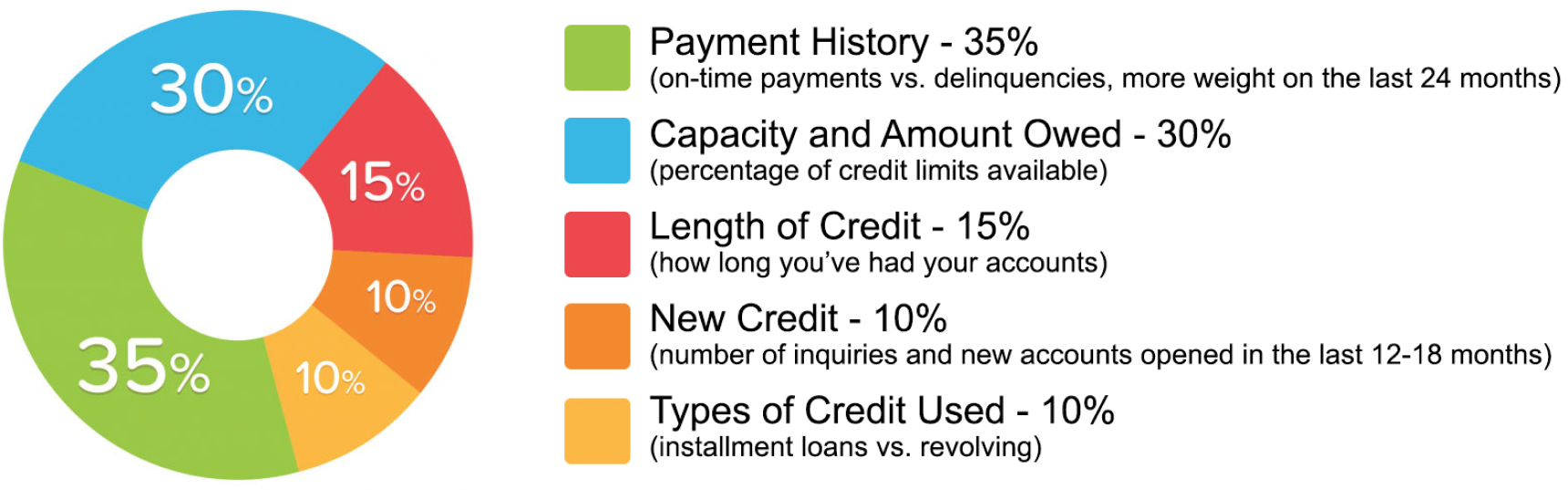

Что влияет на вашу кредитную оценку?

Мы также можем помочь вам удалить запросы по кредитам из вашего кредитного отчета. Большинство людей знают о трех кредитных бюро: Equifax, Experian и TransUnion. Среднее различие в оценках между вашей самой высокой и самой низкой кредитной оценкой из этих трех бюро составляет 60 баллов. Это результат того, что кредитные бюро имеют разные элементы в своем отчете, которые могут быть правильными, неправильными или не полностью соответствующими кредитным законам. Согласно недавнему исследованию, почти 80% всех кредитных отчетов содержат серьезные ошибки, и это не учитывает мелкие ошибки, которые мы ищем.

Как улучшить свою кредитную оценку самостоятельно?

Платите все свои счета вовремя, каждый раз. Это включает в себя ваши коммунальные платежи, ипотеку и автоплатежи, а также все ваши кредитные линии, такие как кредитные карты. Проверяйте свой кредитный отчет хотя бы раз в год. Вы можете узнать, как оспаривать плохую информацию в своем кредитном отчете здесь.

Никогда не тратьте больше 30% от доступного лимита на ваших кредитных картах. Банки любят видеть хорошую историю своевременных платежей и малое количество карт, которые не заполнены до предела. Если у вас большие балансы по кредитным картам, сделайте приоритетом уменьшение долга ниже 30%. Используйте ваши кредитные карты — многие, кто ошибаются в управлении кредитами, находят, что лучший способ исправить ситуацию — это никогда больше не использовать кредит. Если вы боитесь не справиться с кредитными картами, лучший вариант, вероятно, таков: оплачивайте только свои коммунальные платежи по кредитным картам каждый месяц и погашайте весь баланс до срока.

Это гарантирует, что ваши коммунальные платежи будут автоматически оплачены вовремя, и, пока вы поддерживаете привычку погашать баланс карт каждый месяц, ваш рейтинг будет продолжать расти. Оставьте ваши кредитные карты в сейфе или ящике дома.

Держите свои счета открытыми как можно дольше — даже если вы больше не используете карту. Лучшая практика — это оставлять неиспользуемые счета открытыми, время от времени делать небольшие покупки и затем оплачивать их. Сколько времени ваш счет активен — важный фактор в расчете кредитного рейтинга. Помните, что все это требует времени — если вы будете регулярно следовать вышеуказанным шагам на протяжении длительного времени, ваш кредитный рейтинг возрастет, и вы сможете претендовать на лучшие кредиты и более низкие процентные ставки. Восстановление кредитного рейтинга не происходит за одну ночь, поэтому если вы делаете это несколько месяцев и не видите значительного роста, не сдавайтесь. Эти привычки стоит поддерживать всю жизнь, так как они помогут вам контролировать ваши финансы и кредитные линии.

Как долго определенные записи остаются

в моем кредитном отчете?

Никогда не тратьте больше 30% от доступного лимита на ваших кредитных картах. Банки любят видеть хорошую историю своевременных платежей и малое количество карт, которые не заполнены до предела. Если у вас большие балансы по кредитным картам, сделайте приоритетом уменьшение долга ниже 30%. Используйте ваши кредитные карты — многие, кто ошибаются в управлении кредитами, находят, что лучший способ исправить ситуацию — это никогда больше не использовать кредит. Если вы боитесь не справиться с кредитными картами, лучший вариант, вероятно, таков: оплачивайте только свои коммунальные платежи по кредитным картам каждый месяц и погашайте весь баланс до срока. Это гарантирует, что ваши коммунальные платежи будут автоматически оплачены вовремя, и, пока вы поддерживаете привычку погашать баланс карт каждый месяц, ваш рейтинг будет продолжать расти. Оставьте ваши кредитные карты в сейфе или ящике дома.

Держите свои счета открытыми как можно дольше — даже если вы больше не используете карту. Лучшая практика — это оставлять неиспользуемые счета открытыми, время от времени делать небольшие покупки и затем оплачивать их. Сколько времени ваш счет активен — важный фактор в расчете кредитного рейтинга.

Помните, что все это требует времени — если вы будете регулярно следовать вышеуказанным шагам на протяжении длительного времени, ваш кредитный рейтинг возрастет, и вы сможете претендовать на лучшие кредиты и более низкие процентные ставки. Восстановление кредитного рейтинга не происходит за одну ночь, поэтому если вы делаете это несколько месяцев и не видите значительного роста, не сдавайтесь. Эти привычки стоит поддерживать всю жизнь, так как они помогут вам контролировать ваши финансы и кредитные линии.

Просрочка (30-180 дней): Просроченные платежи могут оставаться в файле на семь лет с даты исходного пропущенного платежа. Коллекторские счета: могут оставаться на семь лет с даты исходного пропущенного платежа, который привел к коллекторской задолженности (дата первоначальной просрочки). Когда коллекционный счет погашен, он будет помечен как «погашенный долг» в вашем кредитном отчете.

Счета, подлежащие списанию: Когда просроченный счет передается в агентство по сбору долгов, он останется на семь лет с даты первоначальной просрочки, которая привела к списанию (дата первоначальной просрочки), даже если позднее были сделаны платежи по списанному счету.

Закрытые счета: Закрытые счета больше не доступны для использования и могут быть с нулевым балансом. Закрытые счета с просроченными платежами остаются на семь лет с даты их закрытия, независимо от того, были ли они закрыты кредитором или заемщиком. Однако пометка о просрочке будет удалена через семь лет после возникновения просрочки по кредиту. Позитивные закрытые счета продолжают отображаться в отчете в течение десяти лет с даты их закрытия.

Потерянная кредитная карта: Если нет исключений, кредитные карты, заявленные как утерянные, будут продолжать отображаться в течение двух лет с даты обращения к кредитору. Просроченные платежи, произошедшие до того, как карта была утеряна, остаются в отчете на семь лет.

Банкротство: Главы 7, 11 и 12 будут отображаться в кредитном отчете на десять лет с даты подачи. Банкротство по главе 13 отображается на семь лет с даты подачи. Счета, включенные в банкротство, остаются в отчете на семь лет с даты их включения в банкротство.

Юридические решения: Семь лет с даты подачи.

Городские, окружные, государственные и федеральные налоговые залоги: Неоплаченные налоговые залоги остаются на семь лет с даты подачи. Оплаченный налоговый залог остается на счете в течение десяти лет с даты платежа.

Запросы

Большинство запросов в вашем кредитном отчете остаются в течение двух лет. Все запросы должны оставаться хотя бы на один год с даты запроса. Некоторые запросы, такие как запросы по трудоустройству или предложения о предварительном одобрении кредитов, будут отображаться только в вашем личном кредитном отчете.

- Медицинская информация (если вы не дали согласие)

- Уведомление о банкротстве (глава 11), более чем десяти лет

- Долги (включая просроченные алименты) по долгу, не являющемуся долгом на кредитных картах

- Требования, уплаченные долговые обязательства